오늘 아침 일찍 FOMC에서 파월 의장은 금리가 계속 오를 것이지만 시장은 예상 수준이므로 반등 추세가 있다고 말했습니다. 바닥은 지나고 주가는 회복의 시작점에 있는 것 같습니다. 이런 흐름 속에서 2023년 주가 상승이 좋은 업종 중 하나인 의료기기 관련 기업에 대한 포스팅입니다. Pharma Research 주가 및 주식 분석. 오늘의 분석부터 살 수 있다는 것을 미리 사고 팔고 모든 사람에게 상기시킬 수 있습니다.제약 연구 의료 기기 관련 주식

2001년 (주)파마리서치가 설립되어 2013년 (주)파마리서치프로덕트로 사명을 변경하였고, 2021년 (주)파마리서치로 사명을 변경하였습니다. 주요 사업은 의약품, 의약외품, 화장품, 의료기기 및 기타 화학 제품의 제조 및 생산입니다.

판매 비율

의약품 24.3%, 의료기기 49.7%, 화장품 20.9%, 기타 5.1% 순이다.

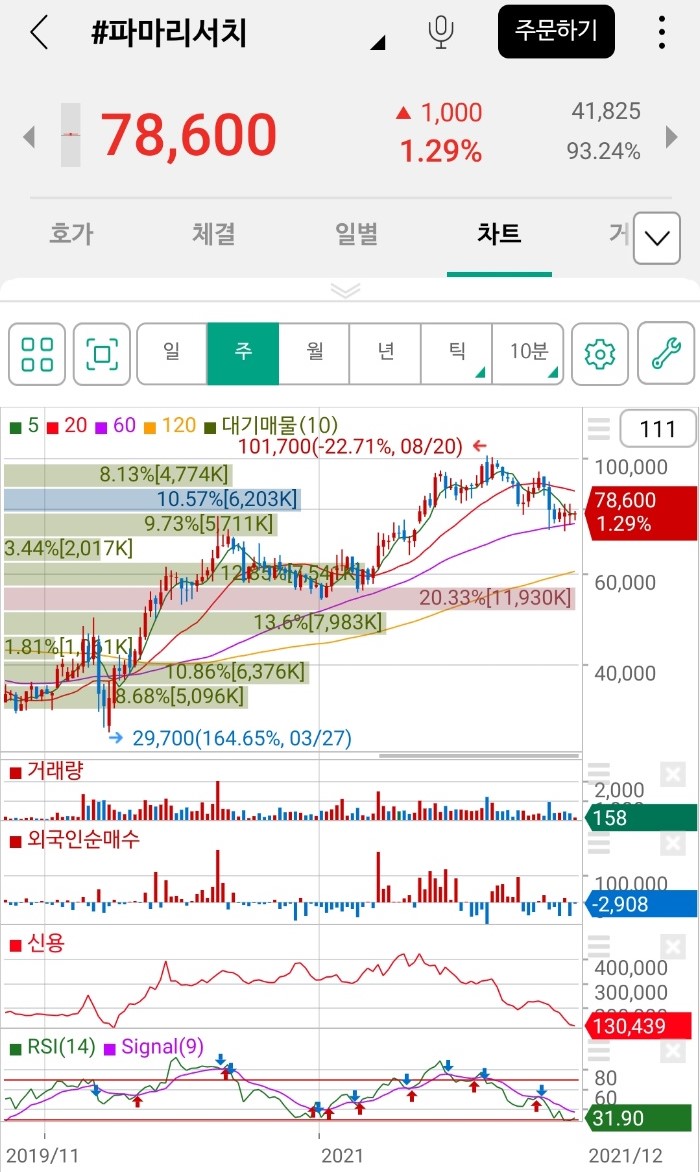

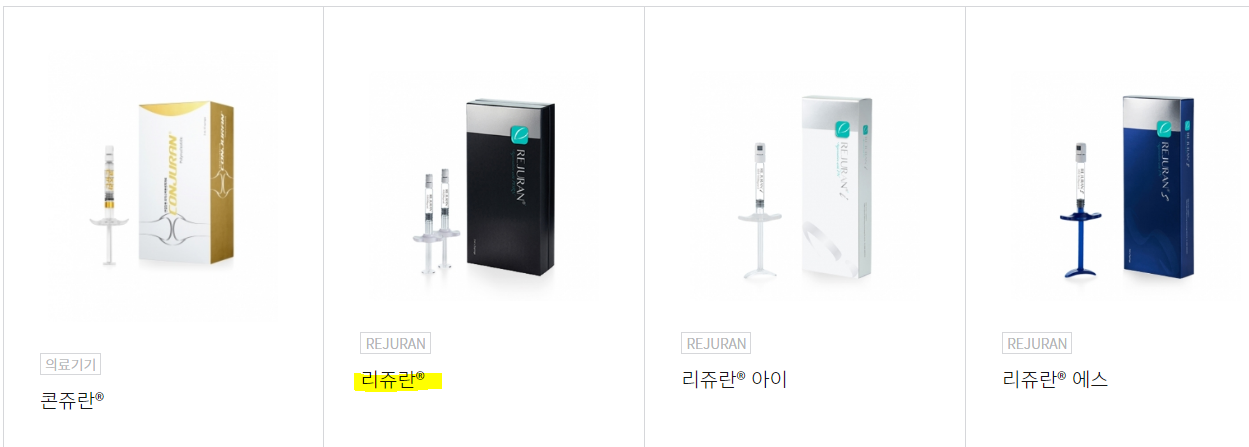

Pharma Research의 주요 제품 라인(의약품, 의료기기, 화장품): Rejuran 및 Conjuran. 리쥬란은 주름을 개선하는 필러입니다. 필러는 볼, 이마, 광대뼈 등 볼륨이 부족한 부위를 채우기 위해 피부에 주입하는 시술로 의료기기로 분류된다. 2014년 출시된 리쥬란은 매년 매출이 성장하고 있다. 2020년부터 수출이 시작되어 현재 중국, 싱가포르, 태국 등 아시아 지역으로 수출되고 있으며 향후 다른 지역에도 진출할 예정입니다. 당사의 또 다른 중요 제품인 컨쥬란은 관절주사(관절주사)로 매년 꾸준한 성장세를 보이고 있습니다. 내수 판매는 내수 70%, 수출은 수출 30%를 각각 차지하고 있으며, 지금까지 분석한 의료기기 관련 기업 중 수출 비중이 내수보다 높지만 파마리서치는 국내 판매 비중이 높다. 펀더멘털 분석 코스닥에 상장된 시가총액은 7897억원, 약 7900억원이다. 외국인자본이 11.12%의 지분을 보유하고 있으며, 52주 최고가는 99,900원, 최저주가는 55,000원이다. 16은 PER 15배로 추정되지만, 데이터에 따르면 2023년 EPS 12배는 범위의 하단에 가깝다. 의료기기 업체답게 주가 대비 장부 비율이 높은 것으로 확인된다. 2013년 137억원을 시작으로 마이너스 성장 없이 꾸준히 성장해 2022년 1900억원, 2023년 2250억원, 2024년 2600억원으로 성장할 전망이다. (합의) 재무구조상 부채비율이 낮아 리스크를 감지하기 어렵고, 배당수익률은 높지 않으나 안정적인 배당을 지급하는 기업입니다. 대주주 기준으로는 정상수 등 특수관계자가 39.83%, 현 대표이사 정상수(현 상무이사)가 35.22%의 지분을 보유하고 있다. 이전 이미지다음 이미지 대형 VIP자산운용은 2022년 6월 10일 5.38%에서 1.3%, 국민연금은 2022년 5월 12일 6.07%에서 1% 증가했다. 이전 이미지다음 이미지 최근 의료기기 관련주 주가가 대부분 급등했고, 파마리서치도 바닥에서 42% 상승했다. 저같은 가치투자자에게 정말 좋은 주식이라고 생각합니다. 주간차트에서는 120일선을 돌파하여 안정적으로 지지한다면 더 큰 상승을 기대할 수 있고, 지지와 하락에 실패한다면 매수기회입니다. 지난달 개인 매매와 기관 매매의 수급 흐름. 의견 제가 관심을 가지고 있는 의료기기 관련 주식회사들이 대부분 기계 위주인 반면, 제가 오늘 분석하고 있는 Pharma Research는 필러라는 제품을 유통하는 회사이기 때문에 조금 다른 각도에서 분석해 보겠습니다. 원텍, 제이시스메디칼 등의 업체와 비슷하지만 차이점이 있어 좀 더 자세히 이해할 여지가 있다. 그러나 BM이 B2C 기업에 좋고 시장에서 소비재로 지속적으로 필요하다는 사실은 제가 식음료 산업에 대해 좋아하는 것입니다. 비슷한 흐름으로 비교되는 것 같아요. 또한 제약, 화장품 등 포트폴리오가 다양하고 낮은 수출비중이 향후 수출비중을 높일 수 있다는 점도 마음에 듭니다. 있다고 생각합니다. 원래 리쥬란이라는 필러 제품과 필러 산업에 대해 관심이 많았기 때문에 아직은 업계의 규모와 시장성을 가늠하기 어렵지만 현 상황에서 리쥬란이 경쟁력을 잃지 않는다면 리스크는 낮아 보인다. 좋은 회사라고 생각하고 지금까지 왜 제약 연구를 분석하지 않았나 하는 생각이 들기도 하고, 이 글이 기회이기 때문에 더 많은 관심이 필요한 회사라고 생각합니다. 투자에 많은 도움이 될 것입니다.